融资租赁债权证券化中资产的入池标准

一、什么是融资租赁债权证券化

融资租赁债权资产证券化是以租赁资产为基础资产,由商业融资租赁公司/金融租赁公司作为原始权益人发行设立的资产证券化产品。

根据发起主体经营性质的不同,主要分为融资租赁和金融租赁,前者可在交易所、保交所和银行间债券市场发行企业ABS和ABN,而后者仅可在银行间债券市场发行信贷ABS,并由银保监会进行监管审批。

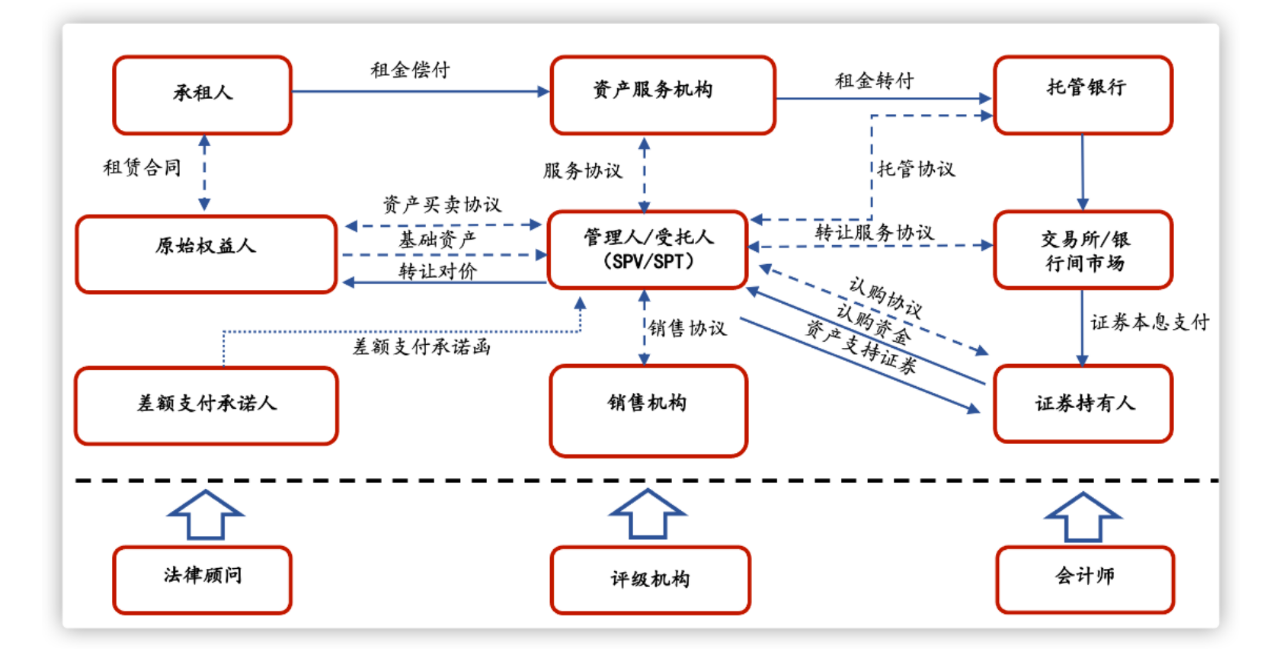

租赁资产ABS化能够在很大程度上拓宽融资租赁公司的融资渠道、降低融资成本、提高资金流转速度、优化资产负债结构并部分转移和降低经营风险,相对于传统的债项融资工具有着较为明显的优势。交易结构如下图所示。

在常见的融资租赁资产支持证券的交易结构中,一般由管理人/受托人设立特殊目的载体(SPV/SPT),管理人/受托人收到募集资金后,用于向原始权益人购买租赁债权资产,再以租赁债权资产形成的本息收益按交易结构的约定向资产支持证券持有人还本付息。

二、基础资产入池标准

(一)原始权益人应当合法拥有基础资产及对应租赁物的所有权,权属清晰,租赁物状况应保持良好。

基础资产涉及的融资租赁债权应当基于真实、合法的交易活动产生,交易对价公允,具备商业合理性。租赁物状况应保持良好,不涉及诉讼、仲裁、执行或破产程序,且不涉及国防、军工或其他国家机密。

(二)基础资产不属于《资产证券化业务基础资产负面清单指引》列示的负面清单范畴,不属于以地方政府为直接或间接债务人,以地方融资平台公司为债务人的基础资产,不存在违反地方政府债务管理相关规定的情形。

(三)除租赁物以原始权益人为权利人设立的担保物权外,基础资产及租赁物均不得附带抵押、质押等担保负担或者其他权利限制。

已经存在抵押、质押等担保负担或者其他权利限制的,应当能够通过专项计划相关安排在原始权益人向专项计划转移基础资产时予以解除。

(四)基础资产涉及的租赁物及对应租金应当可特定化,且租金数额、支付时间应当明确。

(五)基础资产涉及的交易合同应当合法有效。

出租人应当已经按照合同约定向出卖人支付了租赁物购买价款;出卖人不存在转让租赁物所有权给出租人的抗辩事由。出租人应当已经按照合同约定向承租人履行了合同项下的义务;相关租赁物已按照合同约定交付给承租人;租金支付条件已满足,历史租金支付情况良好;除以保证金冲抵租赁合同项下应付租金外,承租人履行其租金支付义务不存在抗辩事由和抵销情形。

- (六)租赁物的权属登记应符合要求。

依法应当登记的,原始权益人须已依法办理相关登记手续;租赁物不属于依法需要登记的财产类别,原始权益人应当在主管部门指定或行业组织鼓励的相关的登记系统进行融资租赁业务登记,登记的租赁物财产信息应与融资租赁合同及租赁物实际状况相符。

- (七)基础资产池应当具有一定的分散度。

至少应包括10个相互之间不存在关联关系的债务人,单个债务人入池资产金额占比不超过50%,且前五大债务人入池资产金额占比不超过70%。上述债务人之间存在关联关系的,应当合并计算。当原始权益人有良好的资信状况,且专项计划设置担保、差额支付等有效增信措施时, 对于债务人分散度的要求可以豁免。